En enero de 1994 el franco CFA, moneda común de 14 países de África Occidental y Central, todos de habla francesa con la excepción de Guinea Ecuatorial, fue devaluado con respecto al franco francés.

La relación de cambio entre las dos divisas, que el Tesoro de París garantizaba desde 1948 a la paridad 1/50, fue fijada a 1/100 (cien francos CFA por un franco francés).

Esta medida, aceptada con cierta reluctancia por los gobiernos de los países de la región, fue

impuesta por París, de pleno acuerdo con las instituciones de Bretton Woods, y fue presentada como una necesidad en el marco de las Políticas de Ajuste Estructural dominantes en la región (como en la gran mayoría de los países en desarrollo).

Nos parece interesante intentar analizar a dos años de distancia cuales han sido las consecuencias reales de esta medida, que suscitó un enconado debate entre los especialistas, sobre el desarrollo económico de los países afectados. ¿Se han visto sus economías beneficiadas o la devaluación no ha sido nada más que una medida de ortodoxia financiera, cuyos costes han tenido que pagar los países africanos?

En términos más generales, ¿cuales son las perspectivas de desarrollo económico en esta parte del continente africano? Más allá de las visiones apocalípticas, que nos presentan a África en un eterno callejón sin salida, ¿Existen perspectivas concretas de crecimiento y de salida del subdesarrollo para los países de la región?

La existencia del franco CFA implica la realización de una unión monetaria entre los 14 paises francófonos de África Occidental y Central. Los 14 países están divididos en dos grupos: los 7 de la UMOA (Union Monétaire Ouest-Africaine, compuesta por Senegal, Malí, Níger, Burkina Faso, Costa de Marfil, Togo y Benín) y los 6 de Africa Central (Chad, República Centroafricana, Congo, Gabón, Camerún y Guinea Ecuatorial).

Pertenecen además a la zona franco las Comores, país de otra región geografica. La BCEAO

(Banque Centrale des États d’Afrique de l’Ouest) se encarga de la emisión de moneda en los países de la UMOA y la BEAC (Banque des États d’Afrique Centrale) es la entidad emisora en los países de Africa Central.

La paridad entre el franco CFA y el franco francés sobrevivió a dos auténticas revoluciones, una política y otra monetaria: el proceso de descolonización en los años 60 y la caída del sistema monetario internacional de cambios fijos en 1973.

Hasta 1985, los países de la zona franco se beneficiaron de tasas de crecimiento superiores a la de los otros países africanos, pero después la situación cambió y el crecimiento del PIB entre 1986 у 1992 fue mayor para los países de fuera de la zona.

El anclaje con el franco francés había sido benéficioso hasta 1985, pero a partir de entonces demostró ser un obstaculo más que otra cosa: la fuerte apreciación del franco francés con respecto al dolar influyó negativamente sobre la competitividad de los productos de la zona CFA, y este fenómeno se acopló a la bajada generalizada de los precios que tuvieron en los mercados mundiales los productos primarios tradicionales de la región, fenómeno éste de naturaleza mundial.

La pérdida de competividad se tradujo en niveles de creciente endeudamiento público y exterior, y la depresión llegó a ser la tónica general en todos los países.

En este marco, las Políticas de Ajuste Estructural propuestas por las instituciones de Bretton Woods sugieren una liberalización de la vida económica, una reducción del peso del Estado y un reforzamiento de los mecanismos de mercado. Una receta difícil de aplicar en los países africanos, que carecen de muchos de los factores imprescindibles para el correcto funcionamiento de la economía de mercado (infraestructuras, comunicaciones, mercado de capitales desarrollado, presencia de una clase empresarial dinámica).

La existencia de una relación fija de cambio entre el franco francés y el franco CFA, inmutable desde 1948, no podía más que resultar una anomalía, dado que en el período 1973-1994 el tipo de cambio «real» se había modificado mucho. La devaluación de 1994 no trastocó el mecanismo existente pero sí cambió las paridades.

En lo que concierne a los productos agrícolas no de exportación (arroz, azucar, maiz, carne), sus precios han vuelto a ser competitivos.

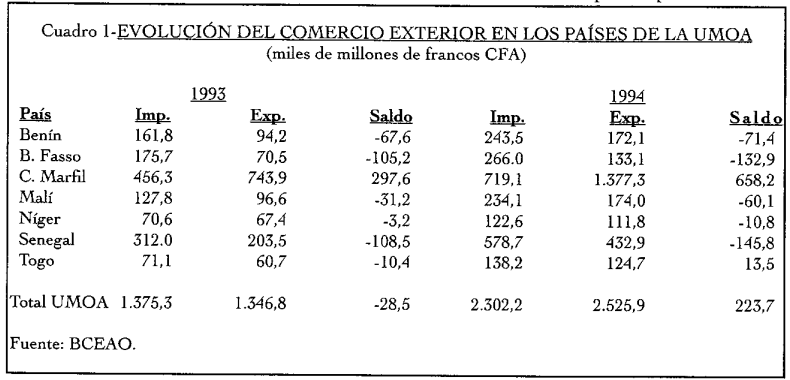

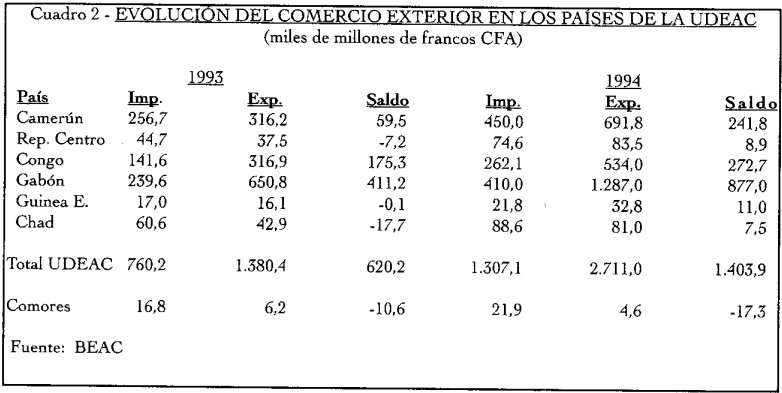

El balance de la devaluación (1) sobre el comercio exterior ha sido diferente en los distintos paises: los países con un mayor potencial exportador (Costa de Marfil, Senegal, Camerún) han mejorado su situación, mientras que otros países han mejorado sus cuentas exteriores más a través de una reducción de las importaciones y de la demanda que de un relanzamiento de las exportaciones, el primer objetivo de la devaluación (véanse cuadros 1 y 2).

Por lo que respecta a las perspectivas de desarrollo industrial los efectos de la devaluación han sido nulos o hasta negativos (aumento de los precios de los productos intermedios importados). Sólo las empresas agroindustriales han progresado. El problema de fondo reside en la estructura misma de las industrias del África francófona, todavía ancladas en el viejo modelo de sustitución de las importaciones y muy poco orientadas a la exportación.

El desarrollo de un sistema industrial orientado hacia la exportación en los mercados mundiales parece el objetivo clave para los años venideros, pero no son instrumentos como la devaluación los que podrán llevar a ello.

Los países de la región deberían intensificar sus esfuerzos en dos frentes: por un lado en la atracción de los capitales internacionales, que huyeron de la región asustados por los escasos rendimientos y la inestabilidad política, y tienden a dirigirse hacia otras regiones en desarrollo más dinámicas (Asia, América Latina, Europa del Este, cuenca mediterránea); por otro lado, en la aceleración de los procesos de integración económica, muy tímidos en el pasado e imprescindibles en los escenarios económicos actuales.

Si pensamos en qué regiones del Tercer Mundo obtuvieron en los últimos años los mejores resultados en términos de desarrollo, tenemos que fijarnos por un lado en los países asiáticos, cuyo crecimiento económico fue impulsado por las exportaciones industriales, y, por el otro, en los países de América Latina, que están saliendo de la gran crisis de los 80 a través de un reforzamiento de la integración regional y de la modernización de sus sistemas económicos.

Sin querer reproducira toda costa modelos ajenos, parece difícil imaginar que África pueda salir del subdesarrollo sin mejorar sensiblemente su cuota en el comercio mundial.

Ya hemos visto que existen señales positivas en este sentido en Africa Occidental (creación de la UMOA): sin embargo, el objetivo a conseguir debería ser la creación de un espacio común, que uniera a todos los países de África Occidental y Central, y esta perspectiva sigue siendo muy remota.

Tenemos que subrayar como a lo largo de 1995 los países de la zona franco suspendieron la libre convertibilidad entre franco CFA y franco francés para los particulares, lo cual vislumbra una posibilidad de ruptura del mecanismo en el futuro.

A partir de la devaluación se esperaba una reducción de las importaciones y un aumento de las

exportaciones, así como una intensificación del comercio intra-regional, muy poco desarrollado. Tenemos que subrayar que no era previsible que este efecto fuera un resultado directo de la devaluación: para conseguirlo se necesitaba una profundización de las medidas de integración economica más allá de los aspectos monetarios. En efecto los 7 países francófonos de África Occidental decidieron crear, paralelamente a la devaluación, la UMOA, que añade a la tradicional política monetaria común la integración de las políticas económicas y la creación futura de un mercado común. Este proceso de integración ha progresado bastante en los últimos dos años y ha desplazado a la otra institución regional (CEDEAO o ECOWAS, según se tomen las siglas francesas o inglesas, que significa Comunidad Económica de los Estados de África Occidental), a la cual pertenecen todos los Estados de la región sin diferencias lingüisticas pero que nunca demostró una suficiente vitalidad.

Las perspectivas de integración económica son menos halagüeñas en África Central: la UDEAC (Union Douanière des États d’Afrique Centrale) lleva años estancada y la integración entre los países de la región, muchos de los cuales sufren también graves crisis político-institucionales a nivel nacional, no está progresando. Sin embargo, una iniciativa del tipo UMOA se ha dado también en África Central: el nacimiento de la CEMAC (Communauté Économique et Monetaire d’Afrique Centrale) podría prefigurar un camino parecido al que se ha emprendido en África Occidental.

Ciertas iniciativas en materia de armonización legislativa se han emprendido a nivel de todos los países de la zona: los tratados OHADA (armonización del derecho mercantil), CIMA (institución de control regional en el campo de los seguros) y CIPRES (institución de control regional en el campo de la seguridad social) tienen como objetivo la creación de un marco jurídico estable y definido en beneficio del desarrollo económico de la región.

También acada de nacer un Instituto Regional de Estadística (AFRISTAT), que reúne a todos los países de la zona franco.

Los esfuerzos de integración han sido acompañados por la asistencia de los donantes internacionales, especialmente de la Comisión Europea, que ha aprobado un proyecto de acompañamiento a la convergencia de las políticas macroeconómicas en la UMOA. Una asistencia parecida podría, sin duda, darse también en África Central si la CEMAC avanzara en el mismo sentido en el que lo está haciendo la UMOA.

Otra señal importante de parte de los donantes ha venido de Francia que ha condonado la deuda de los países de la zona.

Un punto clave para el buen éxito de la devaluación consistía en el control de la inflación: de haberse disparado podría haberse «comido» de inmediato todos los efectos de la devaluación: hoy podemos decir que la inflación media en el primer año ha sido del 45%, lo cual deja todavía un margen de maniobra importante. Pero si en algunos países la inflación no ha pasado del 30% en otros, esencialmente los vecinos de Nigeria, el gigante económico de la región, ésta ha sido superior al 50% (por el peso de los productos importados).

La inflación fue contenida mediante un rígido control de la demanda (subidas salariales del 10%), pero este hecho ha causado una importante reducción del nivel de vida en las ciudades, cuyas economías domésticas son más dependientes de los salarios y donde más se consumen productos importados. Las zonas rurales se han visto por el contrario beneficiadas por la mejora de los términos de cambio de los productos agrícolas (debida más a la subida internacional de los precios que a la devaluación).

El sector de los productos agrícolas de exportación (café, cacao, algodón, cacahuetes) ha sido, en efecto, el más beneficiado en los ultimos dos años, pero resulta difícil distinguir hasta donde llegan los efectos positivos de la devaluación y donde empiezan aquellos determinados por la subida de los precios mundiales de dichos productos.

En lo que respecta a las posibilidades concretas de lanzamiento de grandes programas plurianuales de inversión, enfocados a la modernización y diversificación de los sistemas productivos, está claro que los beneficios limitados de la devaluación no pueden ser suficientes para generar los recursos necesarios. La cooperación internacional deberá acompañar los esfuerzos de los países seriamente comprometidos con las reformas estructurales. Es sabido que las políticas de cooperación al desarrоllo son puestas actualmente en tela de juicio en los países industrializados: la reducción del gasto público y el creciente escepticismo de la opinión pública sobre los resultados de dichas políticas no constituyen un conjunto favorable, como demostró también el reciente debate sobre la negociación del segundo protocolo financiero de la IV Convención de Lomé.

Sin embargo, la tendencia actual del debate no aboga tanto por una reducción generalizada de los fondos como por una mayor selectividad en su concesión y por un mayor rigor en la concepción de los programas de ayuda.

En este sentido la devaluación del franco CFA puede interpretarse como una medida de ajuste

necesaria para remediar unos desequilibrios evidentes. Sin embargo, sus efectos en términos de desarrollo no son ni automáticos ni inmediatos: la devaluación tiene sentido sólo como primer paso de un programa mucho más ambicioso, que tenga como objetivo reformar en profundidad el tejido económico de los países de la región.

El éxito de dicho programa no puede ser el resultado de recetas milagrosas sino del esfuerzo común de los gobiernos africanos y de los donantes internacionales. Si este esfuerzo no se produjera, los limitados efectos de la devaluación desaparecerían rapidamente y el subdesarrollo de la región no haría más que profundizarse.

Nota:

(1) -En el momento de escribir este artículo,

los datos de 1995 no eran conocidos todavía.

El análisis del artículo se basa en los datos del

primer año después de la devaluación.